在公司金融科目中CFA考試中有一張知識點是計算及解釋流動性指標,那你知道你要學的知識有哪些呢?今天CFA知識大放送,相信對你有很大的幫助!那什么是內部流動性(internal liquidity)呢?

內部流動性(internal liquidity):是指企業償還未來短期金融債務的能力。流動性分析包括分析流動資產和流動負債的關系,股東和債權人權益的性質及其大小,公允資產價值對債權人和投資者的保護程度,以及凈收益的數量和趨勢等。主要的指標有以下幾個。

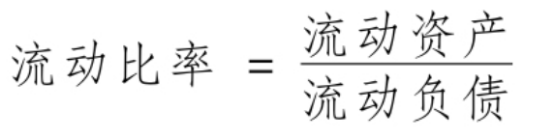

流動比率

流動比率(current ratio):用來測度公司通過兌現流動資產(將流動資產轉化為現金)來清償流動負債的能力。它反映了公司在短期運營中避免無力償還債務的能力。流動比率越高,則企業償債能力越強,超過1的部分越大,債權人保障程度越高,如果流動比率小于1,說明公司營運資金為負,面臨流動性危機。流動比率低不好,但也不是流動比率越高越好,因為流動比率過高,表明企業滯留在流動資產里的資金過多,未能有效加以利用,反而有可降低企業獲利能力。總之,流動比率越高,公司短期償債能力也越高。

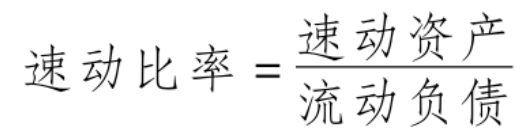

速動比率

其中,速動資產=流動資產-存貨。

速動比率(quick ratio):也叫作酸性試驗比率,意在表明可用來償付近期負債的流動性*好的流動資產數量,對于那些存貨無法及時轉變為現金的公司,速動比率是比流動比率更好的流動性測度法。速動比率越高,公司的短期償債能力也越高。

現金比率

這是一個*為保守的比率,現金比率越高,公司短期償債能力也越高。但是,現金比率也不是越高越好,大量的現金沉積在公司內會造成高額的機會成本。

應收賬款周轉率

表明該年應收賬款轉變為現金的平均次數,從一個側面反映應收賬款流動速度,如果應收賬款流動速度快,不僅可以減少壞賬損失,而且可以加速資產的周轉速度。其中注意平均應收賬款的計算是用期初值加上期末值除以2。

收款期越長說明顧客支付賬單的速度越慢,意味著企業內部存在更多的資金沉淀。

存貨周轉率

注意:這里很多考生常犯的錯誤就是在分子使用銷售收入而不是銷貨成本。

存貨周轉率是用企業在一定時期內存貨的周轉速度來衡量企業存貨的變現速度。判斷企業的產品推銷能力,以及存貨是否超儲積壓。存貨周轉率與企業獲利能力直接有關,一般情況,存貨周轉率越快,則利潤率越大,營運資金中用于存貨上的金額就越小,企業資金周轉得就越快,營運能力就越強。

較長的存貨周轉天數意味著公司資金被束縛在存貨上,并且發出了一個信號,即公司存貨可能是過多的或不合時宜的。而*短的周轉時間可能意味存貨不足,這可能延誤了顧客的交貨時間,并沖擊銷售。

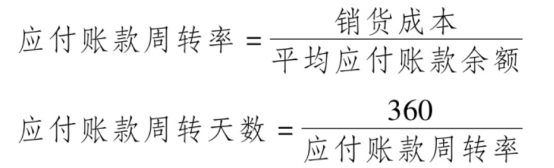

應付賬款周轉率

應付賬款周轉率(accounts payable turnover),是指應付賬款在一定期間內的周轉次數,如一年內全部應付賬款共被結清了幾次。付款周期(average payment period),是指一筆應付賬款從發生到因被支付而消滅平均經歷多長時間。如公司應付賬款周轉率低于行業平均水平,說明公司較同行可以更多占用供應商的貨款,顯示其重要的市場地位,但同時也要承擔較大還款壓力,反之亦然。