Activity-Based Costing(ABC)是CMA考試中的一個專有詞匯,可能考生會說CMA是中文考試,不用學習英文詞匯了,但是在工作中你難道不接觸嗎?所以給你說說這個詞!

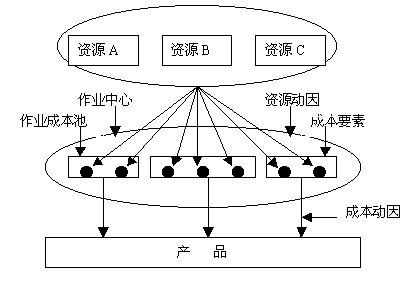

Activity-Based Costing(ABC)是作業成本法,如何解釋呢?小編給你說說!該成本計算方法(a)確定成本的發生與各項作業之間的關系,(b)確定各項作業的根本“動因”,(c)建立與各“動因”相關的成本歸集點,(d)制定各項作業的成本費率,以及(e)依據消耗的資源(動因)向產品分配成本。

用英文是怎么說的呢?這也是要知道的,小編給你說說!

A costing system that (a) identifies the relationship between the

incurrence of cost and activities, (b) determines the underlying “driver” ofthe activities, (c) establishes cost pools related to individual “drivers,” (d)develops costing rates, and (e) applies cost to product on the basis of

resources consumed (drivers).

作業成本法的作用是什么呢?

ABC分析法雖然也可作為一個會計系統使用,但分析特定時點上產品盈利能力的高低才是它的真正作用。由于成本動因和企業的業務是變化的,為確*去的數據和分析結果能夠仍然有效,ABC分析也需要定期進行修訂。這種修訂應當促使定價、產品、顧客重點、市場份額等占略的改變,從而提高企業的盈利能力。

找組織

-

微信掃碼關注公眾號

領取CMA學習資料