來自:CFA > 2025 Level I > Derivatives 2025-09-09 20:24

請問老師,為何是p0代表credit spread?課程里的兩條解釋沒明白。

查看更多

查看更多

zhaoxi5@sina.com

提問

278

上次登錄

11天前

查看更多

查看更多

zhaoxi5@sina.com

提問

278

上次登錄

11天前

Lisa老師 2025-09-10 08:41

致精進的你:

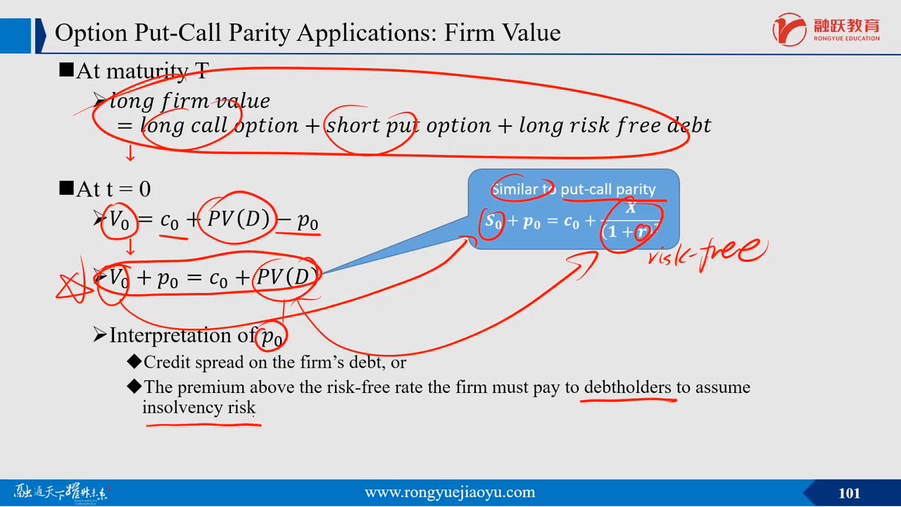

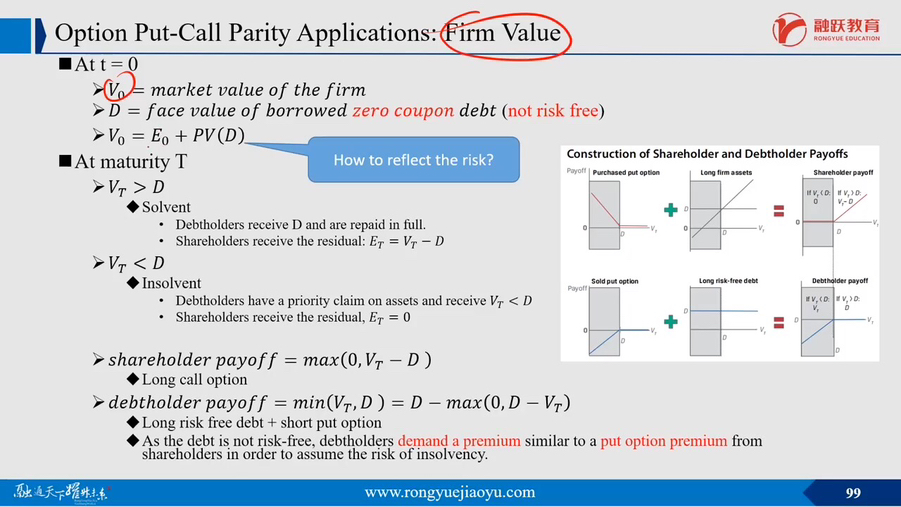

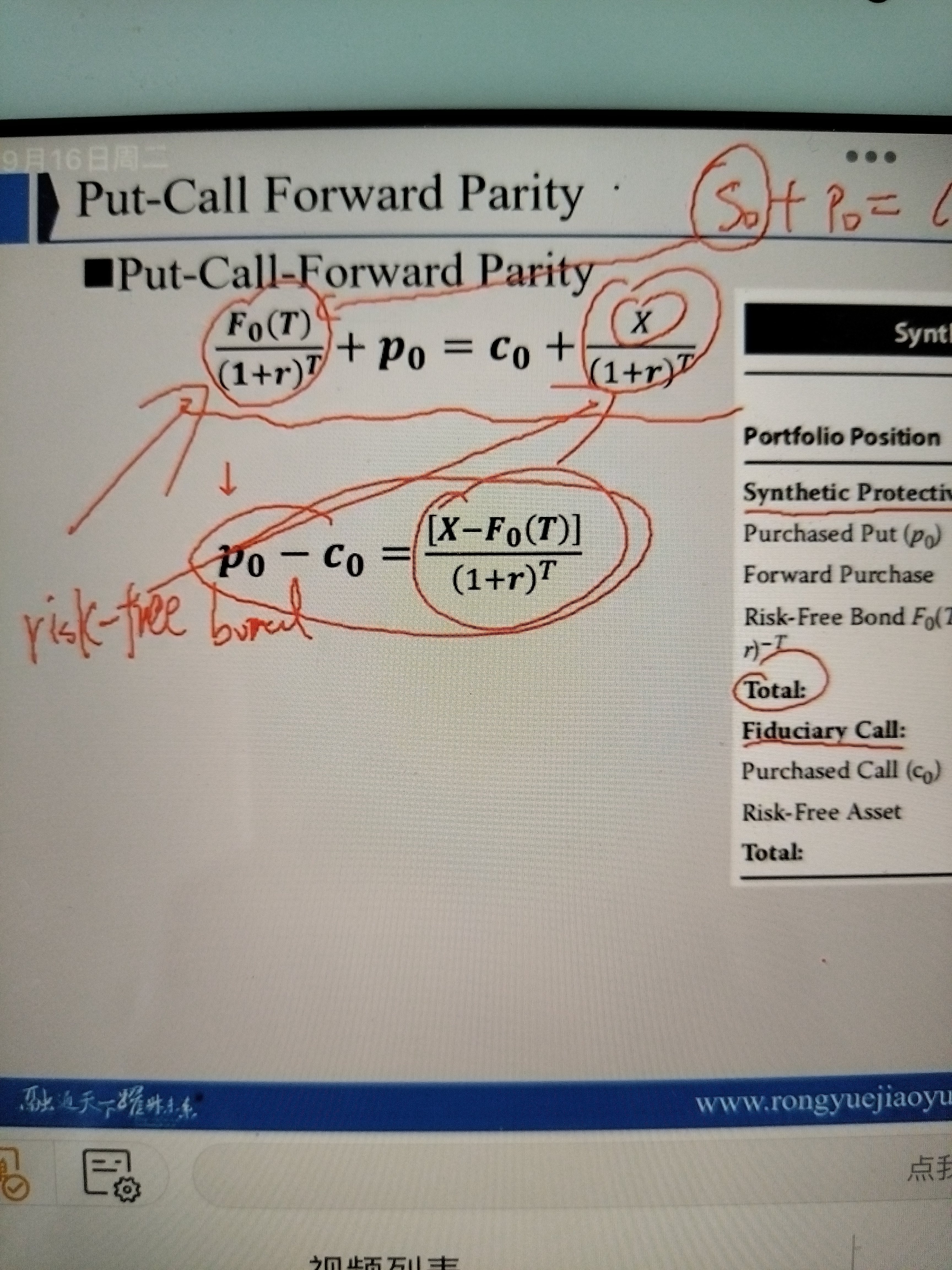

同學你好,p?代表信用利差,因為它是債權人承擔公司違約風險所要求的補償溢價,債務的價值等于無風險債務價值減去看跌期權價值p?,p?越大說明違約風險越高,債權人要求的收益率溢價(信用利差)就越大,因此p?直接量化了信用風險的價格。

The real talent is resolute aspirations.

真正的才智是剛毅的志向。

追問12025-09-10 14:03

是無風險債務價值加上p0吧?它不是違約風險溢價嗎?加上才是PV(D)?

回答2025-09-11 08:58

此處的風險溢價是指的【價值的概念】,而不是我們指的收益率溢價,因此是【風險債務的價值】=【無風險債務的價值】-【p?價值】。從買賣權平價公式也可以看出Vc-c0=PV(D)?p0,所以【債務的價值】等于無風險債務價值【減去】看跌期權價值p?。并且價值與收益率是呈反向關系的(比如債券價值和收益率的關系),所以也可以推導出【風險債務的收益率】是大于【無風險債務的收益率】,二者的收益率利差(即信用風險)由P0決定。

追問22025-09-16 15:23

您說的是這個公式嗎?Vc-c0為何是債務的價值呢?債務價值為何減c0?

回答2025-09-16 17:21

同學你好,是這個公式,推導都建立在買賣權平價公式【已經成立】的基礎上的。Vc-c0=債務的價值是因為,Vc-c0= [X*(1+r)^-t] -p0,等式右面就是【無風險債務的價值】-【P0價值】,表示的就是風險債務的價值,即債務的價值,所以Vc-c0就是【風險債務的價值】。

追問32025-09-20 14:50

按理說風險債務價值應該大于無風險債務價值啊?高風險高收益啊?這里怎么反了?

回答2025-09-22 09:08

你說的高風險高收益中的【收益】是指【收益率】高,回憶一下在【組合】這門課中,收益都是指的【收益率】,即風險越高,收益率越高。價值和收益率呈反比,因此風險債務價值小于無風險債務價值。(風險高,賣的便宜,投資者才能獲得高收益率)。